Учебный курс: Подготовка на 1С:Специалист по платформе 1С:Предприятие 8.3

Задачи бухгалтерского учета – тема № 6:

Расчет себестоимости по средней в разрезе складов. Старая методика контроля остатков

Рассмотрим простой вариант расчета себестоимости, когда себестоимость рассчитывается в разрезе дополнительной аналитики. В рамках этой же задачи рассмотрим «старую» методику учета остатков применительно к задаче бухгалтерского учета.

Постановка задачи:

Компания занимается оптовой торговлей товаров. Поступление товаров отражается документом «Приходная накладная». Документ формирует следующую проводку:

Дт «Товары» – Кт «Поставщики» на сумму закупаемого товара.

Факт передачи товара со склада (отгрузка) отражается документом «Расходная накладная». Документ формирует следующую проводку:

Дт «Прибыли и убытки» – Кт «Товары» на сумму себестоимости.

Документ не должен проводиться в случае, если указанных товаров не хватает на складе.

Учет товаров ведется в разрезе складов. Себестоимость рассчитывается как средняя по номенклатурной позиции на складе. Считается, что учет в разрезе складов будет вестись только на счете «Товары».

При анализе условия задачи в первую очередь выделяем дополнительные аналитики учета товаров. Такая аналитика одна – это Склад. Далее смотрим условие расчета себестоимости – средняя по номенклатуре на складе. Это значит, что суммовой учет по аналитике Склад нужен.

Делаем вывод, что на счете «Товары», кроме вида субконто «Номенклатура» понадобится вид субконто «Склад», в разрезе которого будем вести учет и по количеству, и по стоимости.

В шапке документов «Приходная накладная» и «Расходная накладная» нужно будет обеспечить возможность указывать склад.

Отметим, что в документе «Расходная накладная» данные о себестоимости товара отсутствуют.

Себестоимость будем рассчитывать по формуле:

Количество списания x Сумма остаток / Количество остаток

Данные об остатках себестоимости и количества по номенклатуре на складе будем получать из регистра бухгалтерии.

Т.к. потребуется сначала получать данные об остатках товара из регистра бухгалтерии для расчета себестоимости, а потом в этот же регистр записывать движения по списанию товаров, то будем использовать «старую» методику контроля остатков.

Переходим к практическому решению задачи.

Подготовка объектов метаданных

Понадобятся объекты метаданных, которые уже есть в каркасной конфигурации:

- Справочник «Номенклатура»

- Документ «Приходная накладная»

- Документ «Расходная накладная».

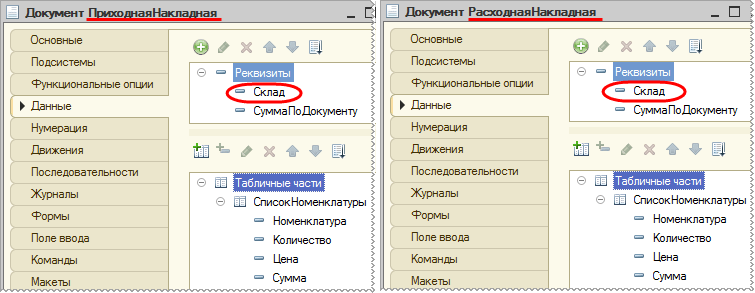

Создадим справочник «Склады». В документы «Расходная накладная», «Приходная накладная» добавим реквизит Склад (СправочникСсылка.Склады):

Рисунок 1 – Реквизит Склад в документах «Приходная накладная» и «Расходная накладная»

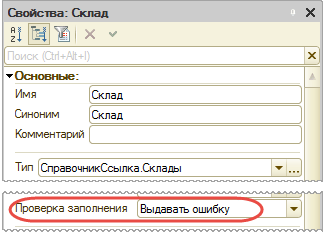

Для того, чтобы нельзя было провести документы с незаполненным складом, в каждом документе для реквизита Склад свойство Проверка заполнения установим в значение «Выдавать ошибку»:

Рисунок 2 – Установка свойства «Проверка заполнения»

Переходим к настройке объектов бухгалтерского учета.

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

К сожалению, у Вас недостаточно прав для дальнейшего просмотра.

Если Вы приобрели курс, но еще не активировали токен — пожалуйста, активируйте доступ по инструкциям, высланным на Ваш email после покупки.

Если Вы не залогинены на сайте — залогиньтесь, вернитесь на эту страницу и обновите ее.

Если Вы залогинены, у Вас активирован токен доступа, но Вы все равно видите эту запись — напишите нам на e-mail поддержки.

Комментарии закрыты